수입차 업계가 판매율을 높이기 위해 내놓은 특별금융 프로모션을 둘러싸고 말들이 많다. 수입차 측은 언제인가부터 월 10만 원대에 수입차를 구입할 수 있다는 달콤한 유혹으로 젊은 층을 공략하기 시작했다.

이 마케팅전략은 수입자동차 업계 간의 가격인하 정책과 맞물리면서 월 납입금 낮추기 경쟁으로 치닫는 분위기다. 부담 없이 성능 좋은 차를 구입 할 수 있는 조건을 나쁘다고만 볼 수는 없겠지만, 그 뒤엔 감당하기 힘든 위험한 구석도 분명 있다. ‘유예리스’의 실체에 대해 알아봤다.<편집자 주>

수입차 국내 점유율이 5%를 넘어서고 있다. 수입자동차협회에 따르면 수입차의 국내 시장 점유율은 점차적으로 높아질 전망이다. 소비자들 입장에선 선택의 폭이 넓어지는 효과가 있어 그리 나쁠 게 없어 보인다. 뿐만 아니라 국산차들이 외산차와의 경쟁에서 이기기 위해 품질 수준을 더욱 높이려 할 것이라는 기대치도 갖고 있다.

하지만 수입차 판매업계가 젊은 층을 겨냥해 공격적으로 파고드는 이 같은 마케팅 전략을 마냥 무방비 상태로 바라만 볼 수 없다는 지적이 일고 있다. 소비자들이 뜻하지 않은 부담으로 피해를 입을 수 도 있기 때문이다.

이들의 전략은 국산차 보다 훨씬 좋은 품질의 외산 자동차를 저렴하고 부담 없는 가격에 살 수 있다는 점을 계속 부각시키는 것이지만 실제로 부담이 없는 것인지는 꼼꼼히 따져볼 필요가 있다. 수입차 판매업체들이 내세우는 가격과 월납입금 규모만 놓고, ‘저렴한 가격에 나도 수입차를 탈 수 있다’고 섣불리 판단해 실천에 옮겼다간 낭패를 볼 수 있다

.

◆유예리스 대체 뭔가?

소비자들의 욕구를 세밀하게 파악하고 있는 수입차 판매업체들은 각종 저금리 혜택을 비롯하여, 등록세, 취득세 등 세금지원 등 다양한 금융프로그램으로 판매 시장을 공략하고 있다. 특히 무이자 할부에서 3% 저리 등의 할부 조건을 내거는 마케팅전략은 소비자들의 구매 욕구를 강하게 자극한다.

이 같은 마케팅 방식은 소비자들에게 다양한 혜택을 제공하기 때문에 긍정적으로 평가되지만, 월 납입금을 낮춰 구매의욕을 부추기는 바람에 적잖은 부작용들이 속출하고 있다.

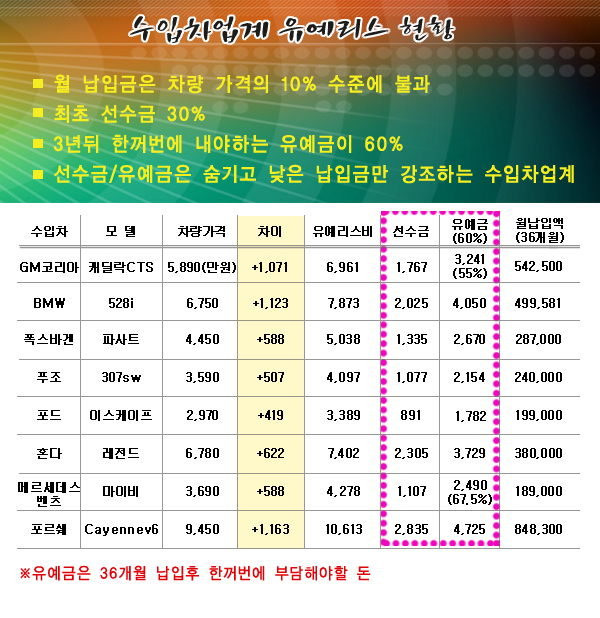

자동차 업체와 캐피탈회사 간의 제휴로 마련된 ‘유예리스’는 차량 월 납입금을 최소화하는 금융 방식이다. 월납입금은 차량 가격의 10∼20% 수준에 불과하며 나머지 차값 80∼90%는 최초 선수금 30%와 3년 뒤 한꺼번에 내야하는 유예금 50∼60%로 충당된다.

자동차 판매사 입장에선 소비자들의 이목을 집중시킬 수 있을 뿐 아니라 실제로 차량 판매 증가 효과가 있어 좋고, 캐피탈 회사 역시 나름의 계산법에 따라 이득을 챙길 수 있어 서로 ‘윈-윈’ 할 수 있는 금융프로그램이다.

하지만 위험한 문제가 도사리고 있다. 자동차 판매상들은 유예리스 홍보에서 선수금과 유예금 부문은 꼭꼭 숨겨놓고 ‘낮은 납입금’만 강조하고 있다. 10만 원대의 낮은 월 납입금만 부각 되다보니 홍보효과는 배가 될 수 있겠지만, 꼼꼼하지 않은 소비자들은 자칫 낭패를 볼 수도 있다.

현재 유예리스로 구입할 수 있는 외산 차량 모델은 즐비하다.

크라이슬러 닷지 캘리버의 월 납입금은 11만4,000원이다. 폭스바겐 뉴비틀의 경우 15만 9,000원, 포드 이스케이프는 19만9,000원, 푸조 307SW은 24만원, BMW 528i는 49만9,000원, 지엠 코리아 캐딜락은 54만2,700원이다. 수입차 업계 관계자는 “해당 업체들이 젊은 층의 구매욕을 끌어올리기 위해 출시한 금융상품”이라며 “이는 목돈이 없는 소비자에게 차량의 구입기회를 주는 것”이라고 말했다.

◆ 중고차시장으로 흘러들어가기도

수입차 판매업계의 프로모션이 국내 업계보다 유독 현혹적인 이유는 무엇일까. 국내 시장에서의 수입차 입지가 갈수록 확대되고 있어서다. 정체돼 있던 국내 시장에서의 수입차 점유율은 해를 거듭할수록 빠르게 높아가고 있다.

사정이 이렇다보니 수입차 업체들 간의 판매경쟁 역시 치열하다. 조금이라도 저렴한 할부프로그램과 다양한 혜택을 개발, 타사보다 우위에 서기 위한 마케팅전략 짜기에 여념이 없다. 외산차량의 광고 문구에는 ‘파워금융’, ‘초저리’ 등 국내 판매에선 좀처럼 쓰지 않는 단어들이 자주 등장한다.

때문에 광고를 접하는 소비자들로선 수입차 구입 부담이 갈수록 줄어드는 것처럼 인식할 수 있다. 특히 유예리스의 경우 더욱 그렇다. 월납입 부담은 낮지만, 리스가 끝나는 때 목돈의 유예금 납입이 힘들어 차를 금융회사로 넘기는 경우가 다반사라고 한다.

자동차 판매 관계자에 따르면 “유예리스로 차를 구입한 소비자들이 만기 시 차량 구매 능력 부족으로 포기를 하는 경우가 많다”며 “여기서 나온 차량들이 색칠하고 수입차 중고시장으로 흘러가게 된다”고 말했다.

이 관계자는 이어 “판매도 중요하겠지만, 정말 소비자를 위하고 생각하는 마음이 있다면 소비자의 구매력을 고려해서 차를 팔아야 하지 않겠느냐”며 “물론 불법적인 것은 아니겠지만 소비자가 나중에 차를 뺏기든 어쩌든 차부터 팔고보자는 식의 판매 전략을 쓰는 건 윤리적으로도 문제가 있다고 본다”고 말했다.

◆결국은 소비자 판단

저렴한 리스 비용을 지불하고 차를 살 것인지 아니면 저리 할부 상품으로 구매할 것인지에 대한 문제는 결국 소비자가 판단해야할 부분이다. 초기부담이 적다고 경제적인 것이 아니기 때문이다.

차량 구매에 앞서 소비자들은 △이자가 얼마나 비싼지 △유예금 마련이 가능한지 △금융상품은 어떤 것들이 있는지 등을 꼼꼼히 따져본 뒤, 구매를 결정해야 할 것이다.

<출처:프라임경제 이용석기자>